ĐIỂM NỔI BẬT VÀ RỦI RO TOÀN CẦU

XU HƯỚNG DU LỊCH TOÀN CẦU

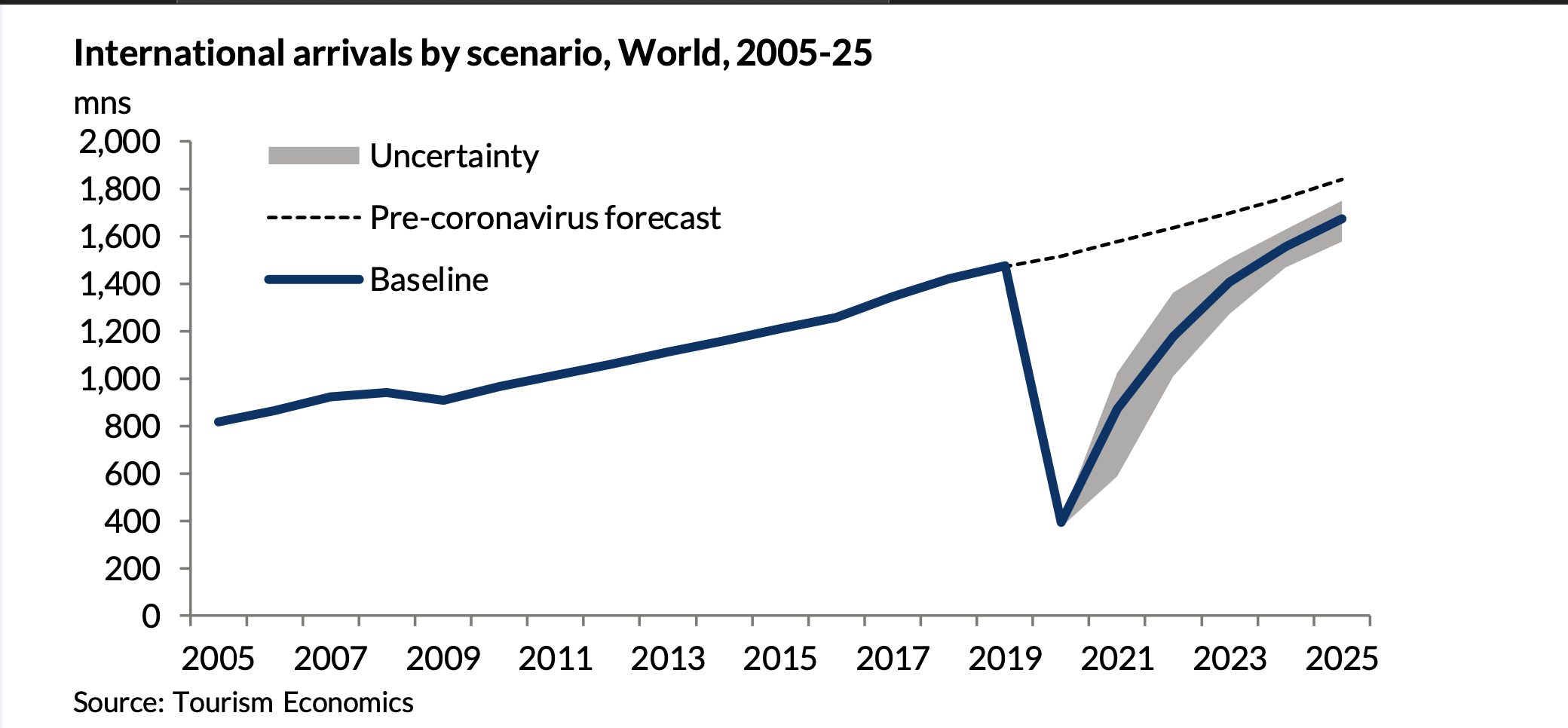

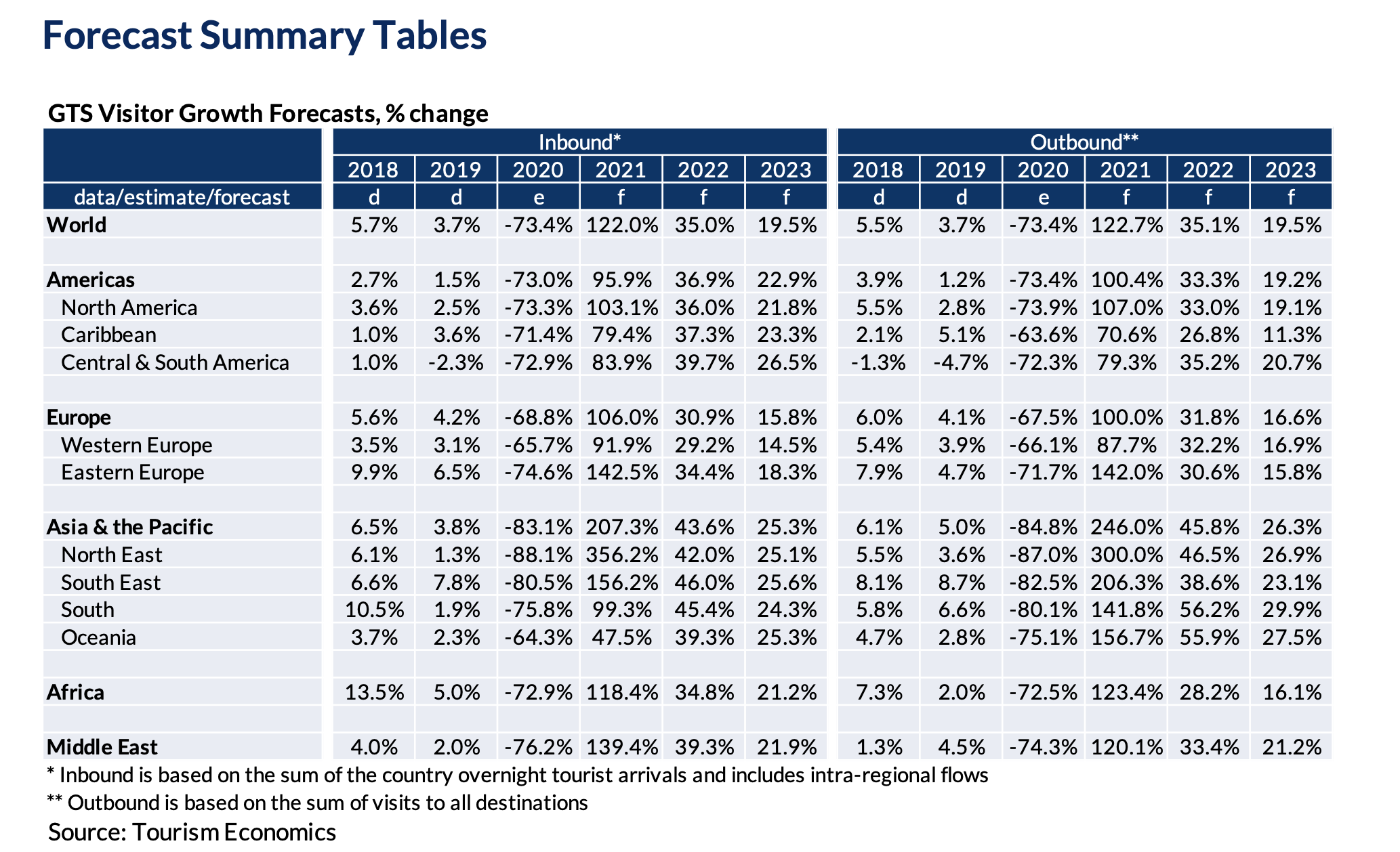

Nhu cầu du lịch toàn cầu ước tính giảm 73% vào năm 2020 – mất 1,1 tỷ lượt khách. Quá trình khôi phục sẽ bắt đầu vào năm 2021, đặc trưng bởi các chủ đề chính sau đây.

Việc phát triển và triển khai vắc xin sẽ hỗ trợ tăng trưởng và mang lại lợi thế cho năm 2021. Các thông báo vắc xin gần đây đã làm sống lại niềm tin và đưa ra triển vọng rủi ro cân bằng hơn so với các dự báo trước đây. Điều này đã làm dấy lên hy vọng về hiệu suất du lịch trong tương lai với tiềm năng tăng rõ ràng, mặc dù rủi ro giảm vẫn còn.

Những thách thức trong phân phối vắc-xin sẽ xác định hồ sơ phục hồi vào năm 2021. Việc phát triển vắc-xin đã làm giảm các rủi ro và sẽ cho phép dỡ bỏ dần các hạn chế. Tuy nhiên, vẫn còn nhiều ẩn số liên quan đến sản xuất vắc xin và những thách thức liên quan đến việc phân phối toàn cầu, đặc biệt là ở các thị trường mới nổi.

Thu nhập và tác động của việc làm sẽ làm giảm khả năng chi trả. Nhu cầu bị dồn nén rõ ràng và đáng kể, nhưng điều này sẽ bị hạn chế bởi tác động kéo dài của tiền lương và việc làm của suy thoái kinh tế, đặc biệt là đối với các chuyến du lịch đường dài đắt đỏ hơn. Giá cả cũng có thể ảnh hưởng đến khả năng chi trả.

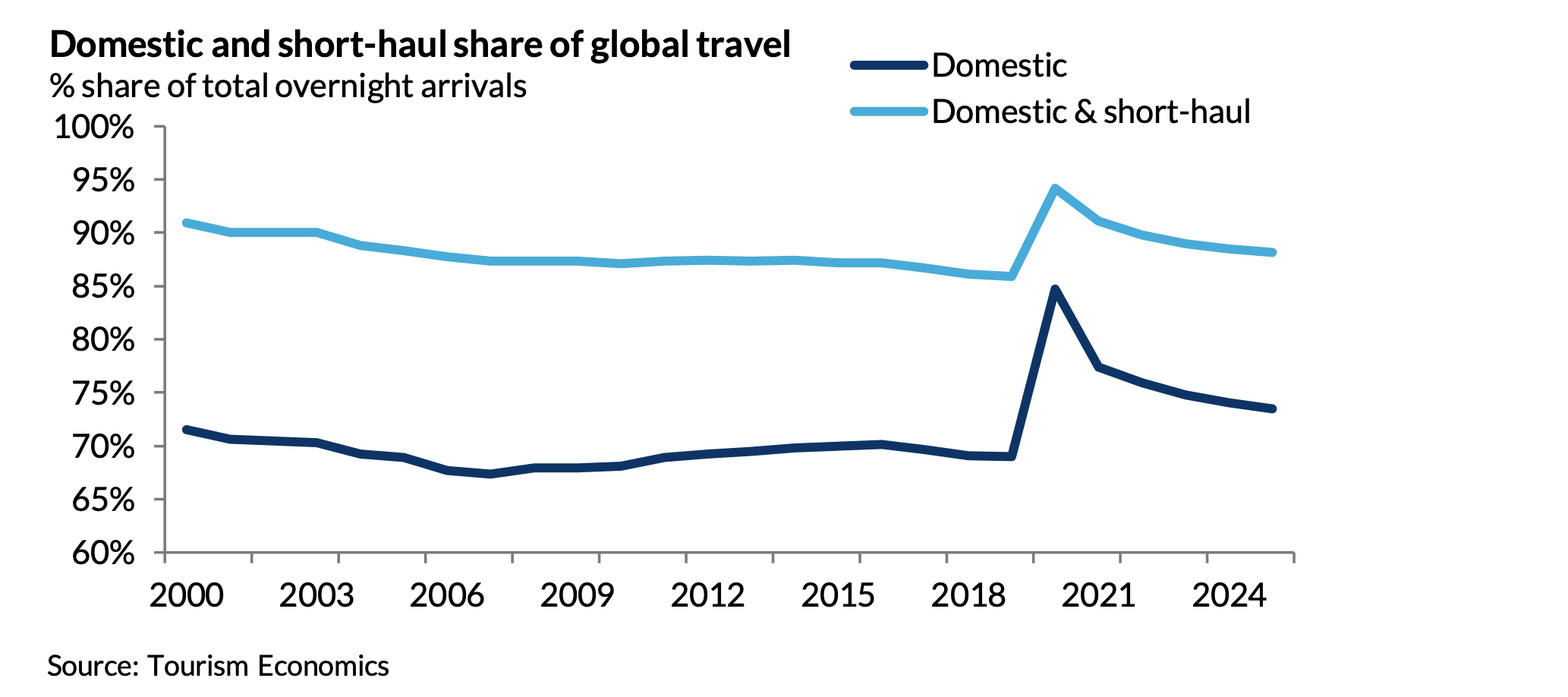

Du khách sẽ chọn các điểm đến gần nhà hơn. Du lịch nội địa sẽ tiếp tục vào năm 2021 vì một số hạn chế đi lại quốc tế sẽ được duy trì trong ít nhất một phần của năm. Sẽ mất thời gian để tâm lý khách du lịch phục hồi và các thị trường đường ngắn sẽ được ưa chuộng do nhận thức an toàn, khả năng chi trả và có thể có sự thay đổi trong sở thích đối với các điểm đến và phương thức du lịch bền vững hơn. Chuyển đổi phương thức từ đường hàng không sang du lịch đường bộ sẽ vẫn là một chọn lựa vào năm 2021.

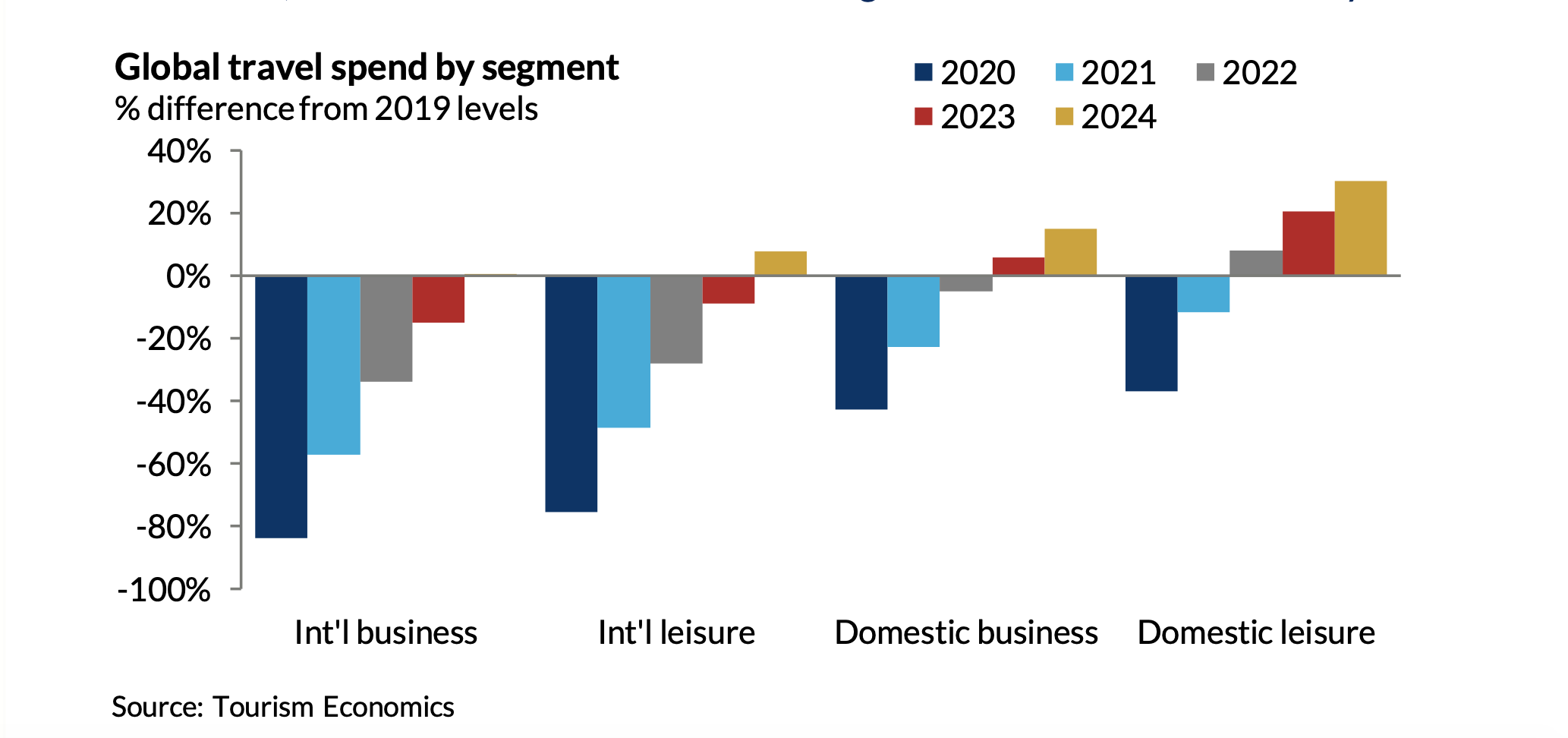

Du lịch giải trí sẽ dẫn đầu vì du lịch công tác sẽ vẫn giảm. Ngân sách đi công tác sẽ vẫn chịu áp lực, tương tự như mô hình phục hồi từ các cuộc suy thoái trước đây. Các sự kiện ảo và kết hợp sẽ tiếp tục thay thế một số cuộc họp và sự kiện trực tiếp, nhưng giá trị của các cuộc gặp mặt trực tiếp sẽ đảm bảo sự phục hồi sau này.

Chi tiêu du lịch theo phân khúc

TRIỂN VỌNG DU LỊCH TOÀN CẦU

Năm 2020 là một năm cực kỳ khó khăn đối với ngành Lữ hành & Du lịch, với sự bùng phát của virus coronavirus đến tất cả các quốc gia và gây ra các biện pháp hạn chế chưa từng có. Sự gia tăng đột biến thứ hai về số ca nhiễm coronavirus ở châu Âu và Bắc Mỹ đã giảm bớt đà vào cuối năm 2020, với nhu cầu du lịch quốc tế toàn cầu ước tính giảm 73% vào năm 2020 và dự kiến giảm 34% đối với du lịch nội địa.

Việc phát triển và triển khai vắc xin sẽ hỗ trợ tăng trưởng và mang lại lợi thế cho năm 2021.

Các thông báo về vắc xin gần đây mang lại sự lạc quan khi chúng ta kết thúc một năm cực kỳ khó khăn. Sự phát triển nhanh chóng của nhiều loại vắc xin, một trong số đó đã được phân phối trên khắp Vương quốc Anh, đã định hình lại đáng kể triển vọng du lịch. Trước đây, triển vọng du lịch đã bị ảnh hưởng bởi rủi ro giảm đáng kể và tiềm năng tăng hạn chế, với những hạn chế đáng kể và niềm tin của khách du lịch bị giảm làm ảnh hưởng đến hiệu suất du lịch. Việc phát triển vắc-xin làm tăng khả năng các hạn chế được nới lỏng đối với nhiều nền kinh tế trong suốt năm 2021, cũng như tạo ra một động lực đối với niềm tin của khách du lịch. Các cuộc khảo sát chỉ ra rằng nhu cầu bị dồn nén sẽ bắt đầu được thực hiện khi các hạn chế được nới lỏng.

Những thách thức trong phân phối vắc xin sẽ xác định hồ sơ phục hồi vào năm 2021.

Tác động tích cực của các loại vắc xin này sẽ không xảy ra ngay lập tức vì việc sản xuất và phân phối toàn cầu các vắc xin này sẽ mất nhiều thời gian. Trước tiên, các loại vắc xin cũng sẽ được tiêm cho những người lao động chủ chốt và dễ bị tổn thương nhất trước khi tiếp cận với nhiều người dân hơn. Ngành công nghiệp du lịch sẽ không nhận thấy bất kỳ lợi ích đáng kể nào cho đến khi có mức độ phủ sóng rộng rãi hơn. Ngoài ra còn có những thách thức lớn liên quan đến việc cung cấp vắc xin hiệu quả trên toàn thế giới, khi có bất kỳ vấn đề sản xuất nào, nó sẽ làm trì hoãn quá trình và làm chậm hơn nữa quá trình phục hồi du lịch. Mối quan tâm cũng được đặt ra liên quan đến việc tiếp cận công bằng và kịp thời với vắc xin cho tất cả các quốc gia, với các nền kinh tế tiên tiến mua số lượng lớn vắc xin trong khi các thị trường mới nổi có khả năng phải đối mặt với tình trạng phân phối chậm hơn dẫn đến sự phục hồi du lịch không đồng đều trên toàn cầu.

Thu nhập và tác động của việc làm sẽ làm giảm khả năng chi trả.

Trong khi các chính phủ đã thực hiện một loạt các gói tài chính và chính sách để bảo vệ việc làm và thu nhập trong thời kỳ đại dịch, tỷ lệ thất nghiệp vẫn tăng, thu nhập giảm. Những áp lực này có thể sẽ thắt chặt hơn nữa khi sự hỗ trợ của chính phủ dần được nới lỏng, và trong khi nhu cầu rõ ràng và bị dồn nén đáng kể, người dân sẽ cân nhắc hơn với các quyết định đi lại của họ. Du lịch đường dài sẽ bị ảnh hưởng tiêu cực nhất do chi phí liên quan cao hơn, trong khi du lịch nội địa và đường ngắn có thể được hưởng lợi khi khách du lịch lựa chọn các phương án du lịch thân thiện với chi phí thấp hơn. Bất kỳ gói giảm thuế nào khác cho ngành du lịch và hàng không có thể hỗ trợ phục hồi. Tuy nhiên, bất kỳ loại thuế mới nào, hoặc để giải quyết nợ gia tăng hoặc để khuyến khích phát triển bền vững, sẽ ảnh hưởng đến khả năng chi trả của một số hoạt động du lịch.

Du khách sẽ chọn những điểm đến gần nhà hơn.

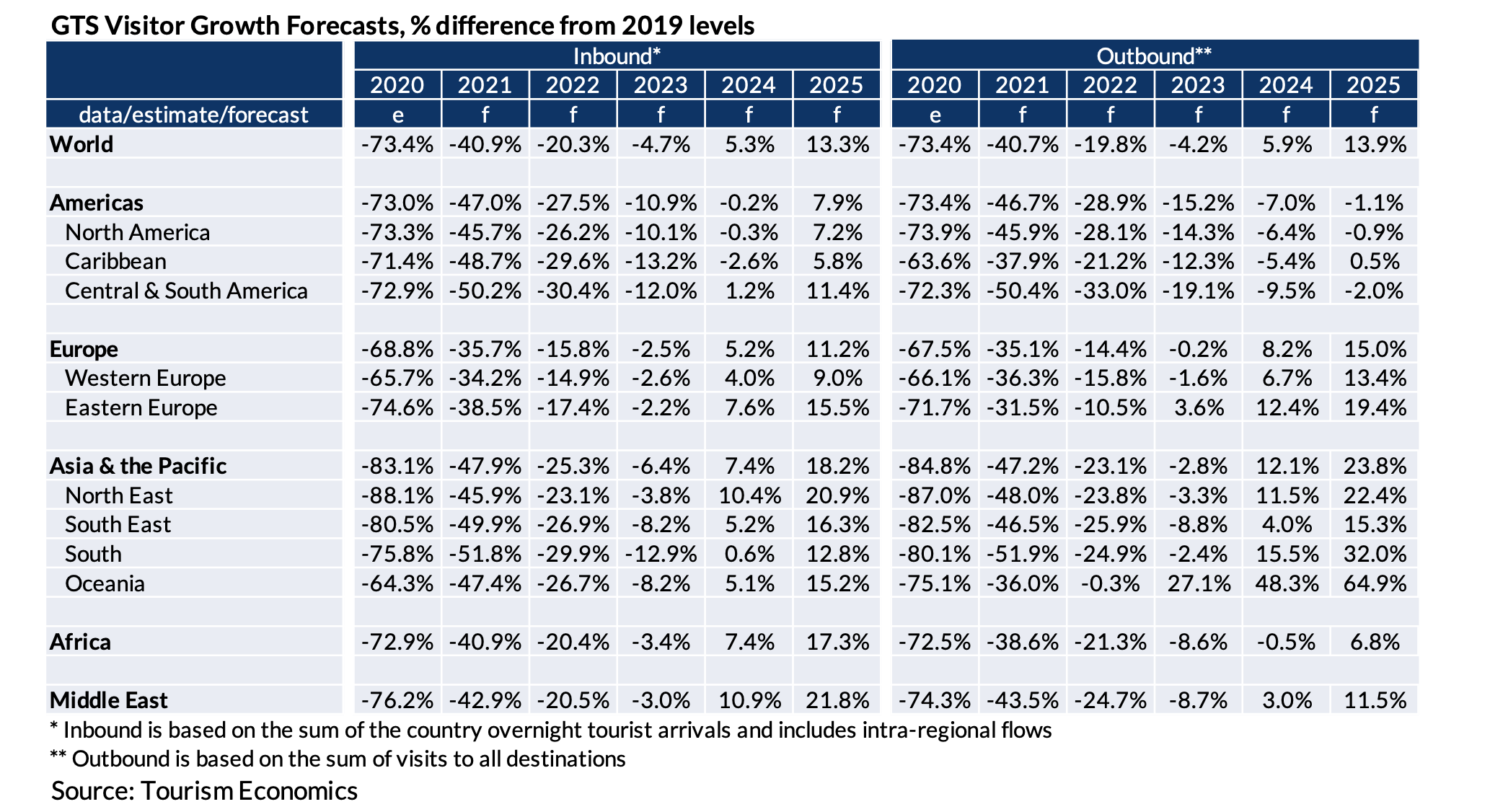

Trong ngắn hạn, kỳ vọng rằng tỷ lệ du lịch trong nước sẽ tiếp tục diễn ra. Cuộc khủng hoảng y tế toàn cầu khiến việc lập kế hoạch du lịch nước ngoài trở nên vô cùng khó khăn, với các biện pháp hạn chế đi lại và kiểm dịch luôn thay đổi khiến nhiều người không muốn đi du lịch nước ngoài. Ngược lại, du lịch nội địa có sự ổn định cao hơn về các hạn chế và tâm lý khách du lịch, do đó được hưởng lợi từ các hiệu ứng thay thế gia tăng. Sự ưa chuộng du lịch trong nước này sẽ vẫn duy trì, ít nhất là cho đến khi có sự tiến bộ hơn về vắc xin và sự ổn định trong du lịch toàn cầu. Điều này sẽ cho phép du lịch nội địa phục hồi ở mức năm 2019 vào năm 2022. Về trung hạn, du lịch nội địa sẽ tiếp tục chiếm tỷ trọng du lịch cao hơn so với mười năm qua.

Việc chuyển đổi phương thức từ đường hàng không sang du lịch đường bộ sẽ vẫn là một chọn lựavào năm 2021.

Du lịch quốc tế sẽ đối mặt với con đường bình thường hóa chậm hơn, duy trì dưới mức trước khủng hoảng cho đến năm 2024. Du lịch đường ngắn sẽ bắt đầu phục hồi, hưởng lợi từ việc nới lỏng nhanh hơn các hạn chế và phục hồi nhanh hơn tâm lý khách du lịch. Các điểm đến quen thuộc hơn trong khu vực sẽ được coi là an toàn hơn, giống với du lịch nội địa hơn và chỉ liên quan đến các chuyến bay ngắn hoặc di chuyển bằng đường bộ hoặc đường sắt; các hãng hàng không phải đối mặt với một thách thức liên tục để chứng minh sự an toàn của việc di chuyển bằng đường hàng không, bao gồm cả hiệu quả của bộ lọc không khí trên máy bay. Ngoài ra còn có một số cơ hội để giải quyết các mối quan tâm xung quanh tính bền vững. Đại dịch đã cho các doanh nghiệp và tất cả các cấp chính quyền thời gian để đánh giá lại và phát triển các chính sách nhằm giải quyết các vấn đề bền vững. Khách du lịch cũng có thể phản ánh về các quyết định du lịch và tác động đến môi trường và cộng đồng địa phương, điều này có thể dẫn đến các quyết định du lịch có ý thức hơn sau đại dịch.

Du lịch giải trí sẽ dẫn đầu khi du lịch công tác vẫn giảm.

Đại dịch toàn cầu gây ra sự sụt giảm đột ngột trong việc đi công tác, với các nền tảng ảo cung cấp một sự thay thế tạm thời. Sự điều chỉnh này đã hoạt động hiệu quả đối với nhiều công ty, cung cấp một phương tiện dễ dàng và ít tốn kém hơn để tiến hành các cuộc họp cũng như tránh những lo ngại về sức khỏe liên quan đến việc đi lại trong thời kỳ đại dịch. Tuy nhiên, điều này không thể hiện sự thay thế vĩnh viễn cho các cuộc gặp trực tiếp vì đó là điều cần thiết để tạo và duy trì các mối quan hệ. Du lịch công tác sẽ phục hồi mặc dù với tốc độ chậm, với ngân sách hạn chế. Lượng khách kinh doanh quốc tế sẽ vẫn ở dưới mức trước khủng hoảng cho đến năm 2025, so với năm 2023 đối với các chuyến du lịch giải trí. Các sự kiện MICE cũng sẽ mất nhiều thời gian hơn để quay trở lại ở dạng thông thường của chúng với các sự kiện kết hợp giữa cuộc họp tiếp xúc trực tiếp và ảo – trở nên phổ biến hơn. Thời gian lập kế hoạch sự kiện kéo dài, hạn chế về quy mô sự kiện và ngân sách đi lại hạn chế sẽ có nghĩa là các sự kiện kết hợp có khả năng vẫn là một đặc điểm trong môi trường ngay sau đại dịch.

Triển vọng kinh tế vĩ mô toàn cầu

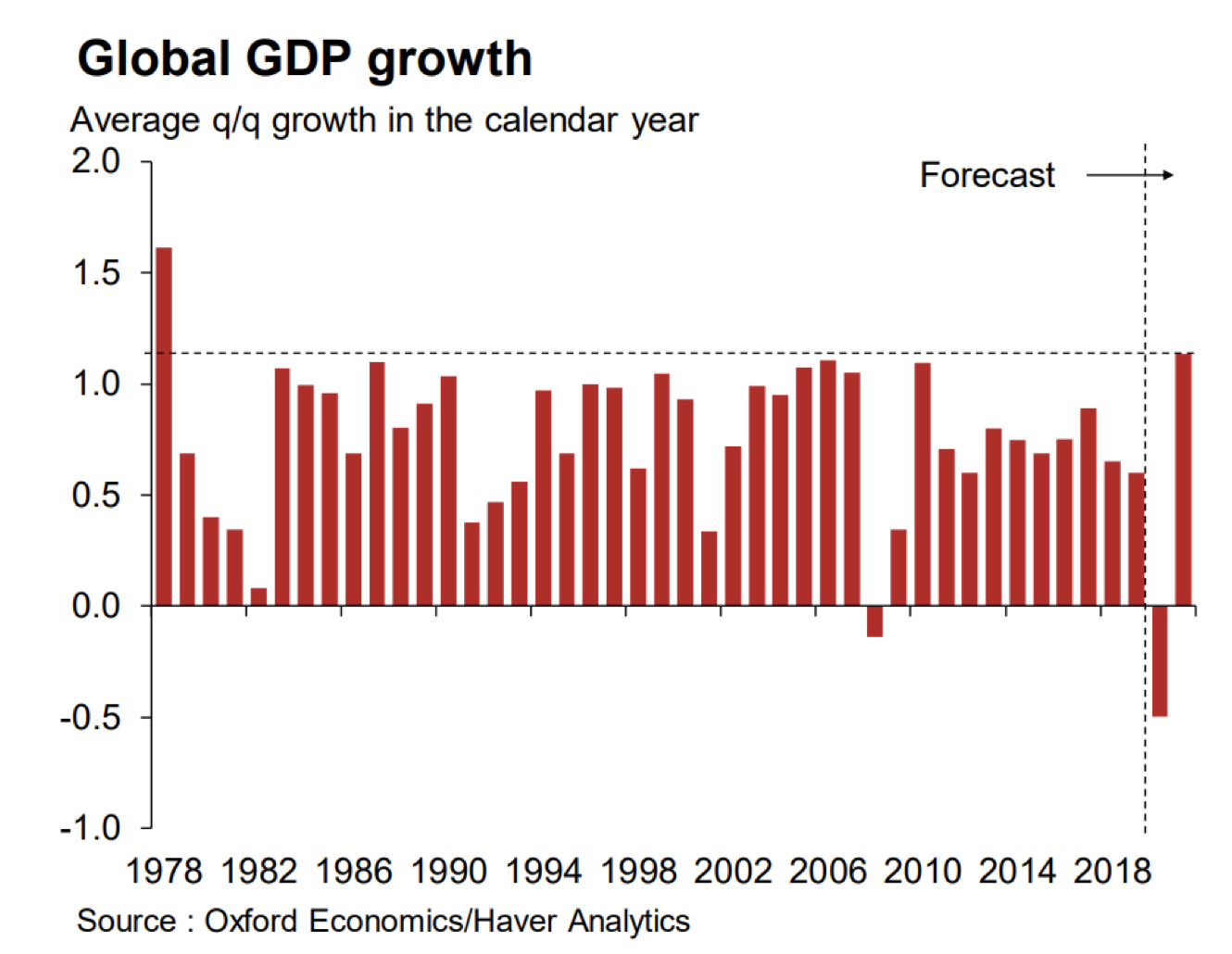

Nền kinh tế toàn cầu dự kiến kết thúc năm 2020 với một dấu hiệu yếu do nhiều nền kinh tế, đặc biệt là ở châu Âu, áp đặt lại các hạn chế để ngăn chặn sự bùng phát của Covid-19. GDP thế giới dự kiến sẽ giảm 4% vào năm 2020, nhưng các công bố vắc xin gần đây sẽ hỗ trợ tốc độ tăng trưởng GDP toàn cầu nhanh nhất trong hơn 40 năm ở mức 5,2% vào năm 2021. Trong khi việc triển khai tiêm chủng nhanh hơn đã cân bằng các rủi ro, sự phục hồi toàn cầu không đồng đều vẫn được mong đợi. Nhiều nền kinh tế tiên tiến (AEs) có thể tiêm vắc xin cho một tỷ lệ cao dân số dễ bị tổn thương để bắt đầu nới lỏng liên tục các hạn chế vào khoảng tháng 3 / tháng 4, tuy nhiên quá trình triển khai vắc xin sẽ chậm hơn nhiều đối với các thị trường mới nổi (EM). Do đó, triển vọng ngắn hạn nhỏ hơn nhiều đối với các EM nhưng nhu cầu mạnh mẽ từ các AE, giá hàng hóa tăng và sự suy yếu đang diễn ra của đồng đô la Mỹ sẽ hỗ trợ triển vọng.

Mặc dù triển vọng tiêm chủng rộng rãi đã mang lại nhiều lạc quan hơn cho năm 2021, nhưng hiện tại sự bùng phát trở lại của vi rút vẫn đang được quan tâm. Việc gia hạn sa thải, tuyển dụng thận trọng và các yếu tố mùa vụ tiêu cực mạnh đã dẫn đến mức tăng việc làm yếu nhất trong đợt phục hồi này, một dấu hiệu đáng lo ngại khi nền kinh tế vẫn ít hơn 9,8 triệu việc làm so với tháng Hai. Sau khi giảm 3,4% vào năm 2020, kỳ vọng tăng trưởng GDP 4,3% vào năm 2021 nhờ hoạt động giữa năm mạnh mẽ hơn.

Sự phục hồi kinh tế của Trung Quốc sẽ tiếp tục trong quý 4/2020 và sang 2021 khi nhu cầu trong nước và bên ngoài được cải thiện, với những dấu hiệu cho thấy việc làm phục hồi. Covid-19 đang gia tăng ở các AEs thể hiện tác động lên nhu cầu ngắn hạn của bên ngoài đối với các sản phẩm điện tử và hàng hóa liên quan đến sức khỏe. Tuy nhiên, nhu cầu đối với nhiều giao dịch mua hàng liên quan đến Covid sẽ yếu đi đáng kể và trên toàn cầu. Kỳ vọng rằng có sự luân chuyển cuối cùng từ hàng hóa sang dịch vụ, ảnh hưởng đến hiệu suất xuất khẩu của Trung Quốc. Dự báo tăng trưởng GDP là 2,0% vào năm 2020 và 7,8% vào năm 2021. Triển vọng ngắn hạn đối với nền kinh tế Khu vực đồng tiền chung châu Âu vẫn còn tiêu cực, do các hạn chế được đưa ra để ngăn chặn sự lây lan của coronavirus tiếp tục hạn chế hoạt động kinh tế.

Dự báo GDP sẽ giảm trong Quý 4, với GDP của Khu vực đồng tiền chung châu Âu sẽ đạt mức 7,3% trong năm nay trước khi tăng trưởng lên 4,7% vào năm 2021, được thúc đẩy bởi những tin tức tích cực gần đây về vắc xin. Mặc dù dự báo tăng trưởng mạnh hơn trong năm 2021, nhưng không kỳ vọng GDP của khu vực đồng euro sẽ quay trở lại mức trước khủng hoảng cho đến năm 2022, với tác động của cuộc khủng hoảng khác nhau giữa các quốc gia do các chính sách khác nhau và cơ cấu kinh tế khác nhau. Sự lạc quan về vắc-xin đã làm sáng tỏ triển vọng đối với các EM, nhưng lợi ích sẽ không đồng đều. Ở hầu hết các quốc gia, hoạt động sẽ không tăng rõ rệt cho đến năm 2021 và sản lượng sẽ không phục hồi hoàn toàn cho đến cuối năm 2021. Triển vọng EM đã được tăng nhẹ lên mức tăng trưởng GDP 6,3% vào năm 2021 từ mức 6,2% trước đó, sau khi giảm xuống 2,0% vào năm 2020.

Triển vọng Du lịch & Du lịch Châu Âu

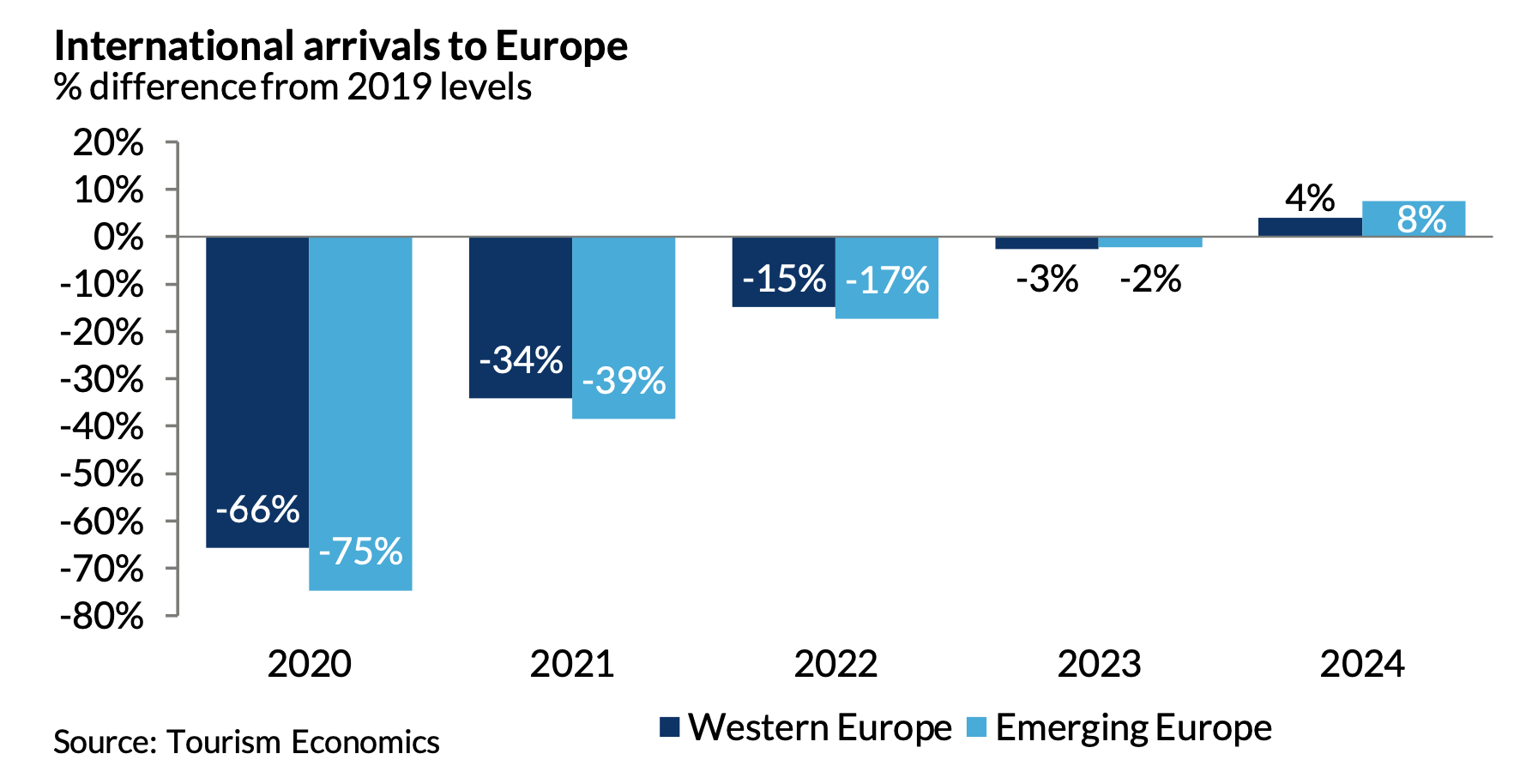

Sự bùng phát trở lại của các trường hợp coronavirus đã làm suy giảm sự phục hồi của du lịch châu Âu trong nửa 6 tháng sau năm 2020, khiến nhiều quốc gia phải tái áp đặt chế độ đóng quốc gia và làm suy giảm niềm tin vốn đã mỏng manh của du khách. Do đó, Du lịch quốc tế đến Châu Âu đã bị hạ xuống mức ước tính giảm 69% vào năm 2020, bao gồm cả mức giảm 75% đối với Châu Âu mới nổi.

Sự phát triển của vắc-xin đã mang lại niềm lạc quan cho sự phục hồi du lịch quốc tế, với một chương trình tiêm chủng đại trà đã bắt đầu ở Anh. Dựa trên các đơn đặt hàng cho đến nay, Tây Âu sẽ chứng kiến việc tiêm chủng sớm hơn so với Châu Âu mới nổi, với các nước sau này phải đối mặt với quy trình tiêm chủng chậm hơn và nhanh hơn, góp phần vào sự chậm trễ trong phục hồi. Châu Âu là khu vực tích cực nhất trong việc mở lại biên giới, điều mà chúng ta dự kiến sẽ tiếp tục vào năm 2021, mặc dù điều này chủ yếu sẽ ảnh hưởng đến nhu cầu đi lại đường ngắn. Trong khoảng thời gian tạm thời phân phối vắc xin toàn cầu, nhu cầu đi du lịch vẫn nghiêng về các thị trường gần nhà hơn, cho phép vượt quá mức của năm 2019 về lượng khách đường ngắn vào năm 2023, nhưng sự trở lại chậm chạp của việc đi công tác sẽ làm chậm sự phục hồi chung .

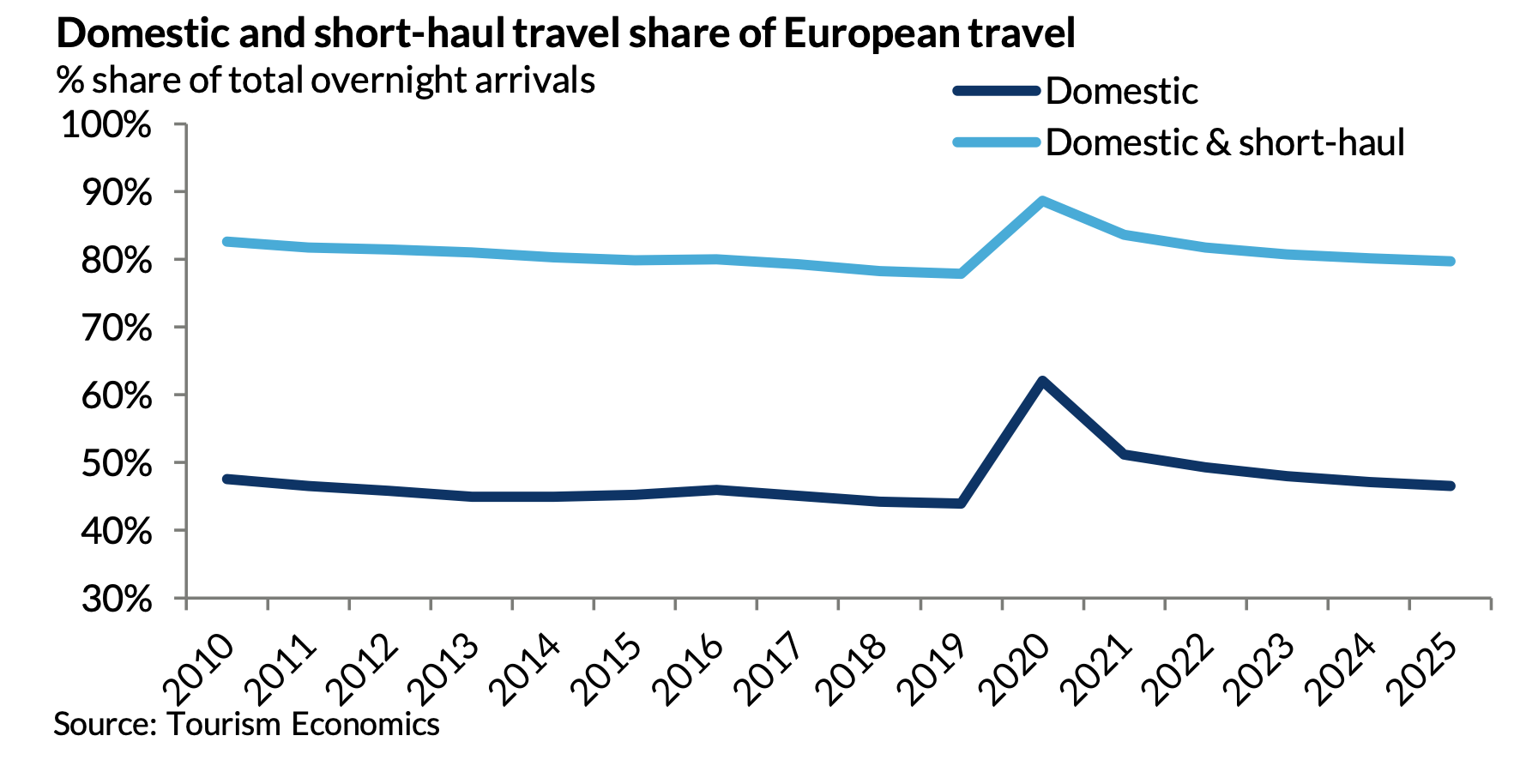

Tổng lượng khách quốc tế sẽ phục hồi mức năm 2019 vào năm 2024. Tỷ trọng du lịch trong nước tăng lên vào năm 2020, chiếm 60% tổng lượng khách (tăng từ 44% vào năm 2019) và sẽ tiếp tục chiếm tỷ trọng cao trong du lịch vào năm 2021. Khách du lịch sẽ tiếp tục ưu tiên các chuyến đi trong nước hơn du lịch nước ngoài do những hạn chế kéo dài trong khi thu nhập hạn chế cũng sẽ ảnh hưởng lên các quyết định đi du lịch.Kỳ vọng các chuyến đi nội địa chỉ chiếm hơn một nửa tổng lượng khách vào năm 2021.

Sự không chắc chắn sẽ tồn tại về triển vọng du lịch. Châu Âu vẫn là một điểm nóng của virus, có thể ảnh hưởng lâu dài đến nhu cầu du lịch. Kết quả của các cuộc đàm phán Brexit cũng sẽ tác động đến hoạt động đi lại trong tương lai giữa EU và Vương quốc Anh.

Triển vọng Du lịch & Du lịch Châu Mỹ.

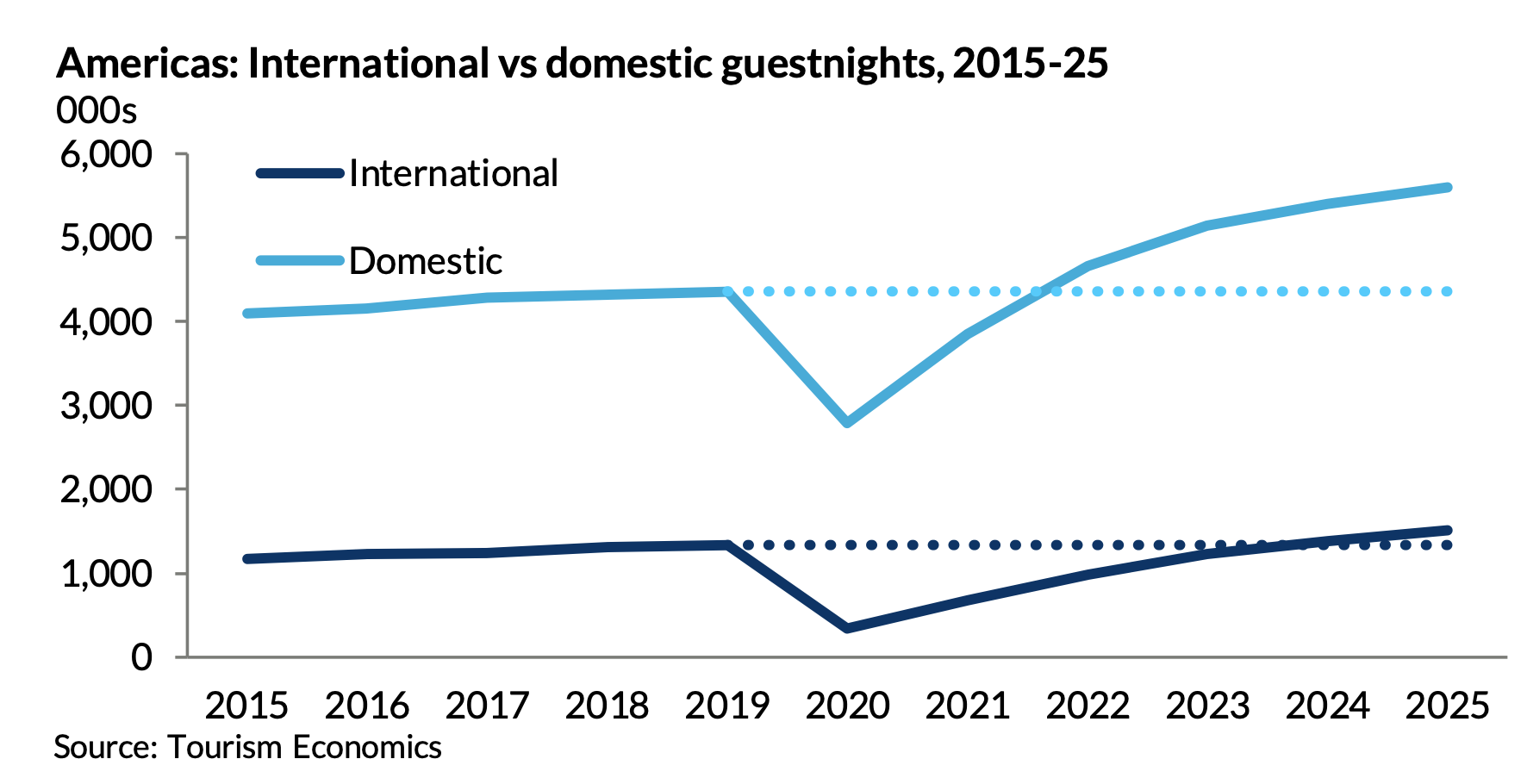

Châu Mỹ đã bị thiệt hại đáng kể trong đại dịch, với việc Hoa Kỳ tiếp tục đấu tranh chống lại sự gia tăng các trường hợp coronavirus mới. Lượng khách quốc tế đến châu Mỹ ước tính sẽ giảm 73% vào năm 2020, còn dưới mức của năm 2019 cho đến năm 2025 – chậm hơn mức trung bình toàn cầu năm 2024. Du lịch nội địa dự kiến giảm 37% vào năm 2020 nhưng sẽ đạt mức 2019 vào năm 2022, được củng cố bởi nhu cầu tăng thay thế trong nước sau những hạn chế nghiêm ngặt về du lịch và những lo ngại về sức khỏe kéo dài xung quanh việc du lịch nước ngoài.

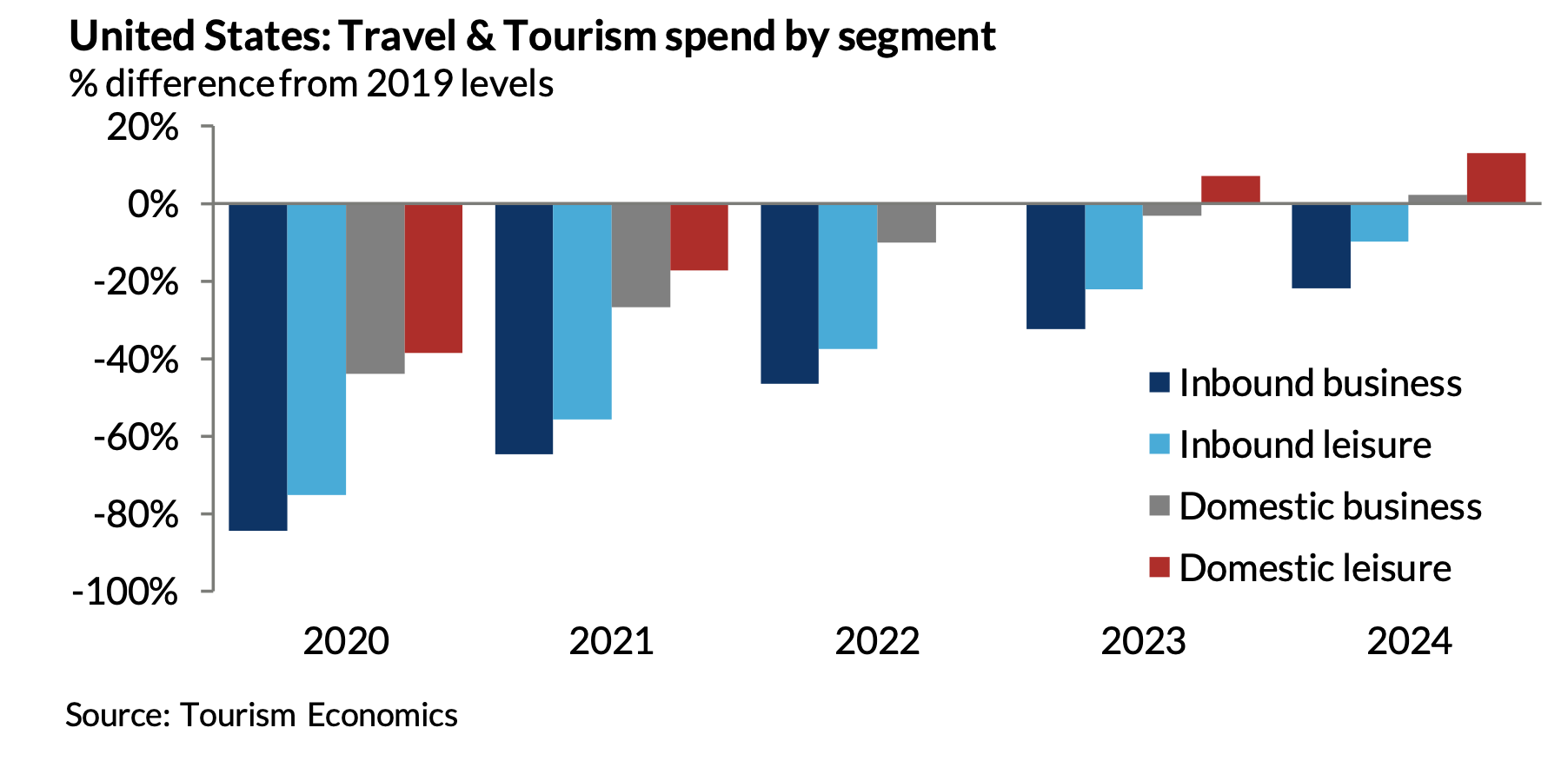

Hoạt động du lịch nội địa của Hoa Kỳ phục hồi một phần trong nửa cuối năm 2020. Tuy nhiên, sự bùng phát trở lại gần đây trong các trường hợp COVID-19, đi kèm với các hạn chế mới và lo ngại rủi ro lớn hơn, dự kiến sẽ hạn chế sự phục hồi hơn nữa trong mùa đông. Chi tiêu cho du lịch ước tính sẽ giảm 45% trong năm 2020, trong đó du lịch đường bộ trong khu vực thay thế một phần cho du lịch hàng không.

Dự đoán sự phục hồi của các chuyến đi trong nước vào nửa cuối năm 2021 và sang năm 2022, với sự phục hồi hoàn toàn trong nước dự kiến vào năm 2023. Hoạt động quốc tế tương đối hạn chế kể từ khi đại dịch bùng phát. Ngay cả khi biên giới của Hoa Kỳ đã mở lại với các quốc gia được chọn, tâm lý e ngại rủi ro vẫn còn và du lịch trong nước dự kiến sẽ giảm 76% vào năm 2020, tương đương với ít hơn 60 triệu du khách. Với việc phát triển và phân phối vắc-xin, những rủi ro bất lợi cho năm 2021 đã được giảm bớt, Sự phục hồi trong du lịch quốc tế sẽ hạn chế hơn so với du lịch nội địa; lượng khách quốc tế dự kiến sẽ không phục hồi hoàn toàn ở mức năm 2019 cho đến năm 2025.

Mặc dù sự phát triển của vắc-xin mang lại sự lạc quan cho hoạt động du lịch, nhưng nó không có khả năng có tác động đáng kể đến các chuyến đi đường dài trong thời gian tới. Điều này cho thấy một vấn đề đáng kể đối với sự phục hồi của các quốc gia Caribe khi họ nhận được gần 25% lượng khách quốc tế đến từ các thị trường nguồn đường dài vào năm 2019 và các điểm đến Nam Mỹ là 20%

Triển vọng Du lịch Châu Á – Thái Bình Dương

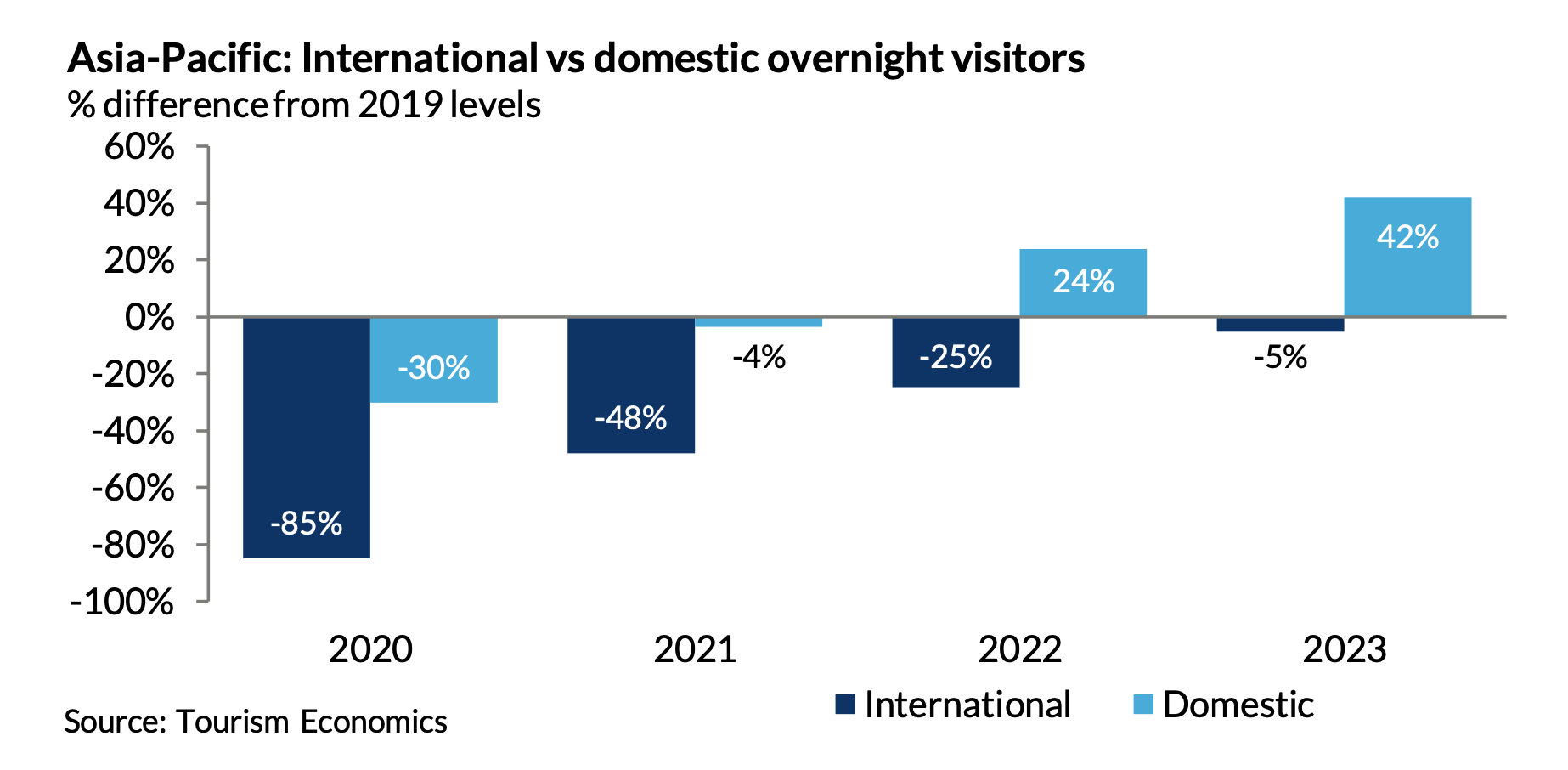

Các quốc gia ở Châu Á – Thái Bình Dương hầu như vẫn đóng cửa với du khách quốc tế, với tương đối ít việc dỡ bỏ các hạn chế đi lại ngay cả khi tỷ lệ lây nhiễm giảm mạnh. Do đó, khu vực Châu Á – Thái Bình Dương sẽ ghi nhận sự sụt giảm lớn nhất về lượng khách quốc tế trong tất cả các khu vực, ở mức 83%. Tuy nhiên, có một điều tích cực hơn là tỷ lệ thay thế các chuyến đi từ nước ngoài sang nội địa cao hơn. Điều này sẽ khiến lượng khách đi nội địa giảm ít hơn so với các khu vực khác ở mức 30%, dẫn đầu là thị trường nội địa Trung Quốc rộng lớn.

Cách tiếp cận thận trọng để mở lại biên giới cũng sẽ xác định hiệu suất du lịch năm 2021 của khu vực, với các quốc gia châu Á-Thái Bình Dương vẫn thận trọng để giảm bớt các hạn chế đi lại do lo ngại về an toàn. Thị trường nội địa chiếm ưu thế đã hỗ trợ ngành du lịch vào năm 2020, chiếm hơn 90% tổng lượng khách, tăng từ 77% vào năm 2019. Kỳ vọng rằng ‘lưu trú’ sẽ thúc đẩy tăng trưởng trở lại vào năm 2021, chiếm 86% lượng khách ở qua đêm khi sự nới lỏng đáng kể các hạn chế quốc tế cho đến khi có sự phân phối vắc xin rộng rãi hơn và giảm bớt lo lắng xung quanh việc lây truyền vi rút.

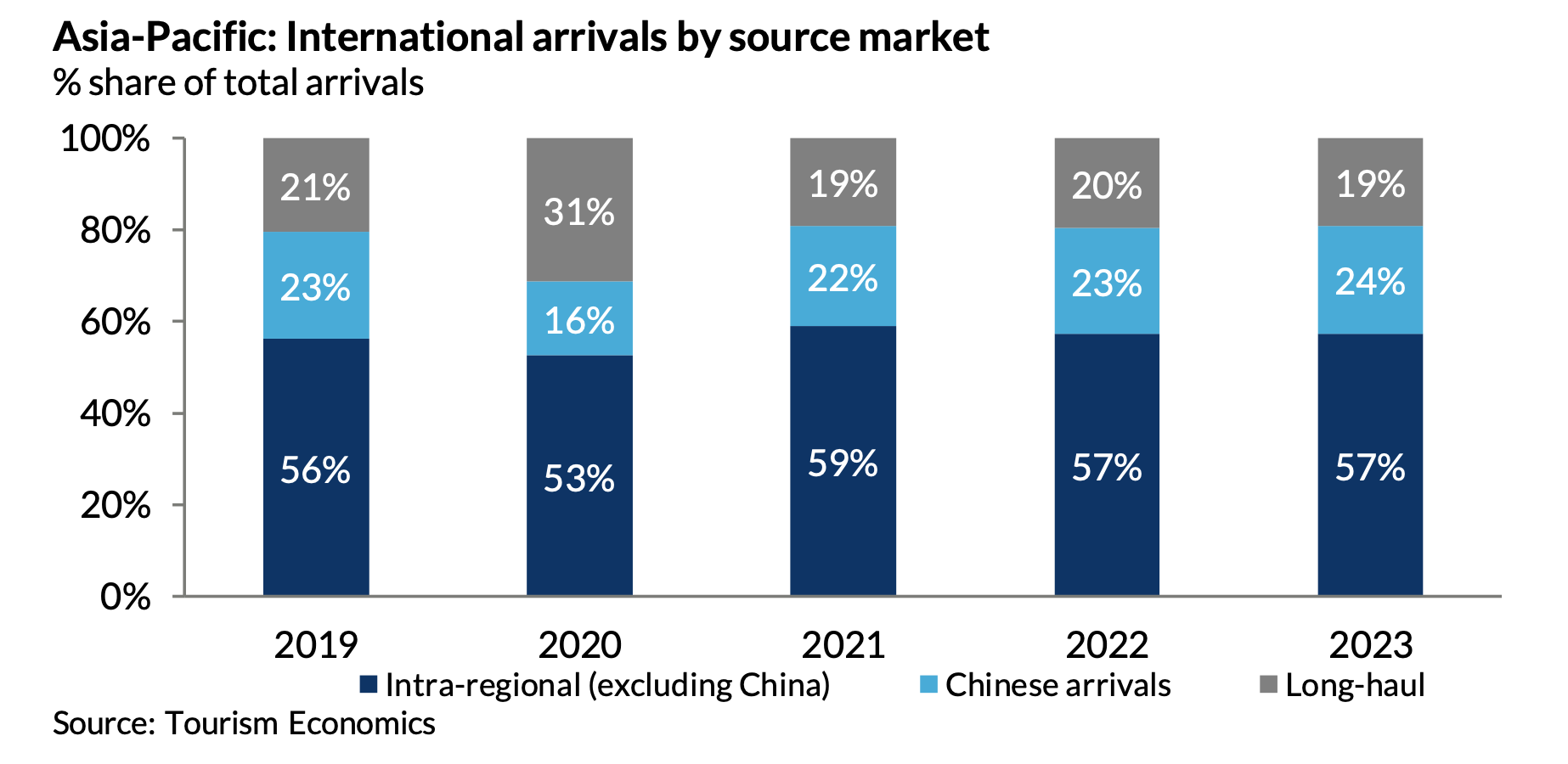

Tốc độ nới lỏng các hạn chế đi lại sẽ phụ thuộc vào tiến độ phân phối vắc xin và ban đầu có thể sẽ nhắm đến các thị trường trong khu vực. Sự thống trị của du lịch nội vùng sẽ giúp phục hồi nhanh hơn cho du lịch quốc tế. Các thị trường châu Á – Thái Bình Dương chiếm gần 80% lượng khách du lịch quốc tế đến khu vực này vào năm 2019, bao gồm gần 25% khách du lịch Trung Quốc.

Là một nguồn cung cấp chính cho nhu cầu đi lại, tốc độ bình thường hóa hoạt động du lịch nước ngoài của người Trung Quốc sẽ là yếu tố chính trong sự phục hồi của khu vực trong những năm tới. Trong khi thị phần nội địa đã mở rộng ở Trung Quốc, chiếm 98% số chuyến đi của người dân vào năm 2020, thì du lịch nước ngoài đã bị tàn phá. Những lo ngại về việc lây truyền vi rút, các hạn chế đang diễn ra và hạn chế thu nhập sẽ có nghĩa là du lịch ra nước ngoài của Trung Quốc sẽ duy trì dưới mức năm 2019 cho đến năm 2024, điều này sẽ chuyển sang khu vực APAC

Triển vọng Du lịch & Du lịch Trung Đông

Các hạn chế đi lại đã được thắt chặt trên khắp Trung Đông, mặc dù đã có một số nới lỏng, với Oman là quốc gia mới nhất tái khởi động du lịch bằng cách cấp lại thị thực cho một số khách du lịch được chọn. Du lịch trong nước ước tính giảm 76% vào năm 2020.

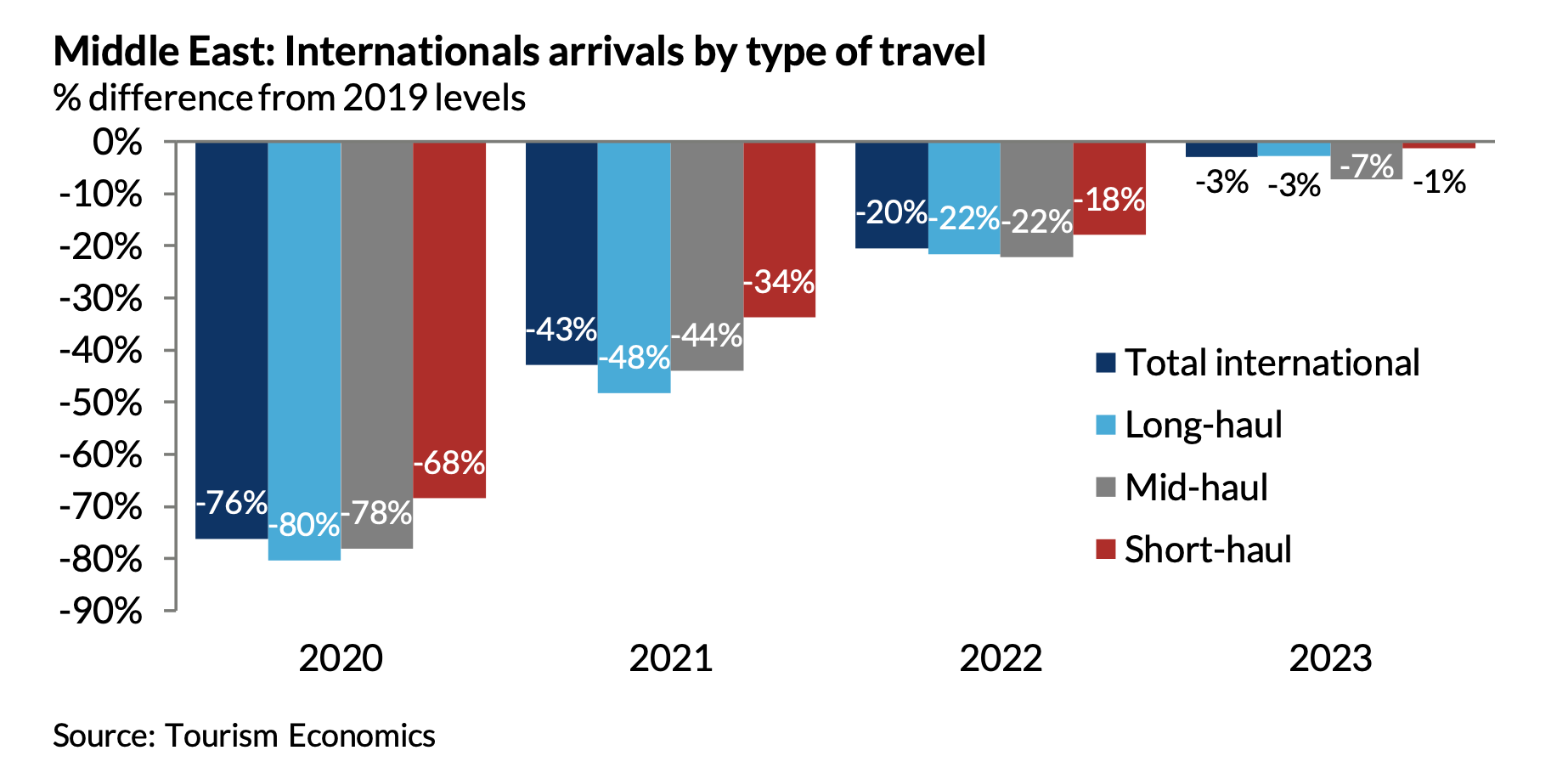

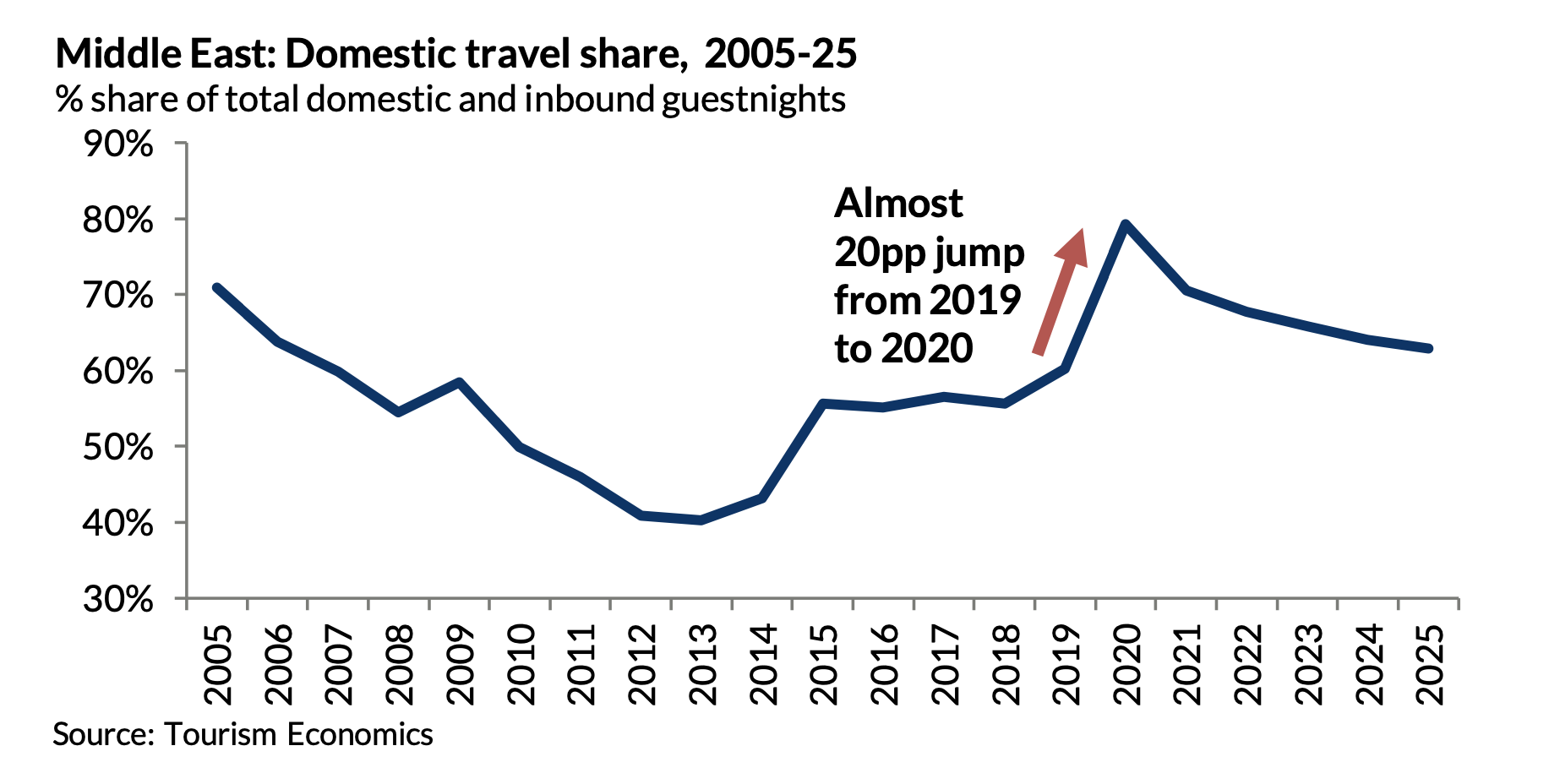

Các điểm đến Trung Đông là một trong những điểm dễ bị tổn thương nhất trước sự lây lan toàn cầu của virus coronavirus do phụ thuộc nhiều vào nhu cầu du lịch quốc tế. Khách du lịch quốc tế chiếm 45% lượng khách đến trong năm 2019, với sự thống trị của du lịch đường dài làm trầm trọng thêm khó khăn cho việc phục hồi. Hơn 50% lượng khách quốc tế đến từ các thị trường đường dài, bao gồm cả những người dành một chuyến thăm ngắn tại các điểm đến vùng vịnh khi quá cảnh qua các sân bay trung tâm, làm dấy lên lo ngại về sự ổn định của phục hồi du lịch. Khách du lịch phần lớn đã tránh đến các địa điểm cách xa nhà trong thời kỳ khủng hoảng sức khỏe toàn cầu trong khi các chính phủ có xu hướng tập trung vào việc nới lỏng các hạn chế đối với các thị trường khu vực. Sự phục hồi trong các chuyến du lịch đường dài sẽ là điều cần thiết cho khu vực về lâu dài. Sự gia tăng rõ rệt trong hoạt động trong nước đã giúp lấp đầy khoảng trống do lượng du lịch quốc tế hạn chế, với tỷ lệ du lịch nội địa trong tổng số đêm tăng từ 60% vào năm 2019 lên 79% vào năm 2020. Xu hướng này sẽ tiếp tục trong ngắn hạn khi chờ vắc xin. Kỳ vọng khách du lịch nội địa sẽ chiếm hơn 70% lưu trú của khách vào năm 2021.

Việc hoãn triển lãm Expo từ năm 2020 đến năm 2021 có nguy cơ cản trở sự phục hồi ban đầu vào năm 2020, quyết định hoãn có nghĩa là sự kiện có ít người tham dự do làn sóng truyền nhiễm thứ hai hiện nay ở châu Âu và Mỹ. Hội chợ triển lãm tạo cơ hội cho sự phục hồi nhanh hơn ở Dubai và khu vực rộng lớn hơn vào năm 2021 – cả về mặt trực tiếp giúp phục hồi mà còn là một nền tảng để giới thiệu điểm đến cho những du khách tiềm năng trong tương lai.

Triển vọng Du lịch Châu Phi

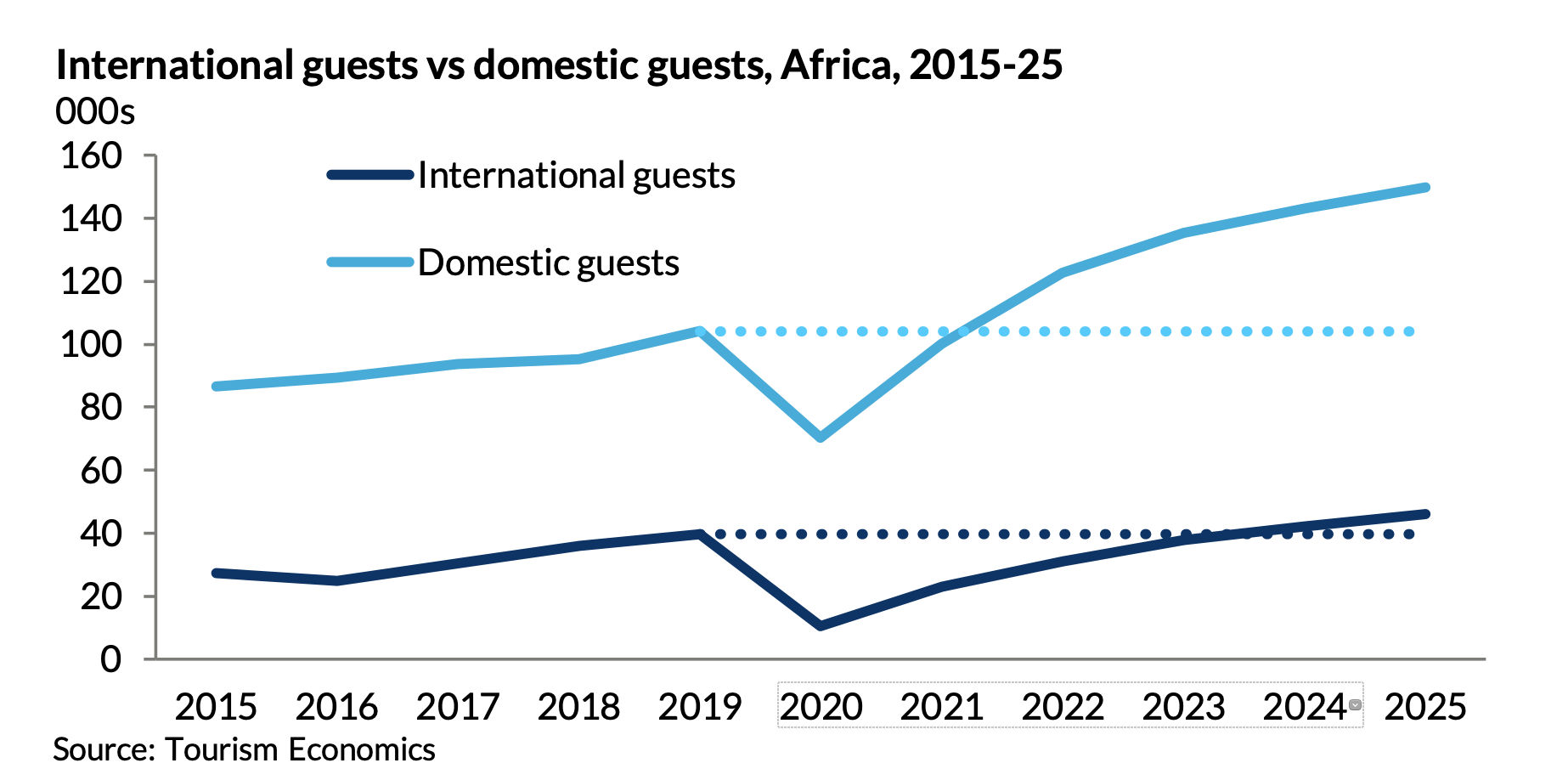

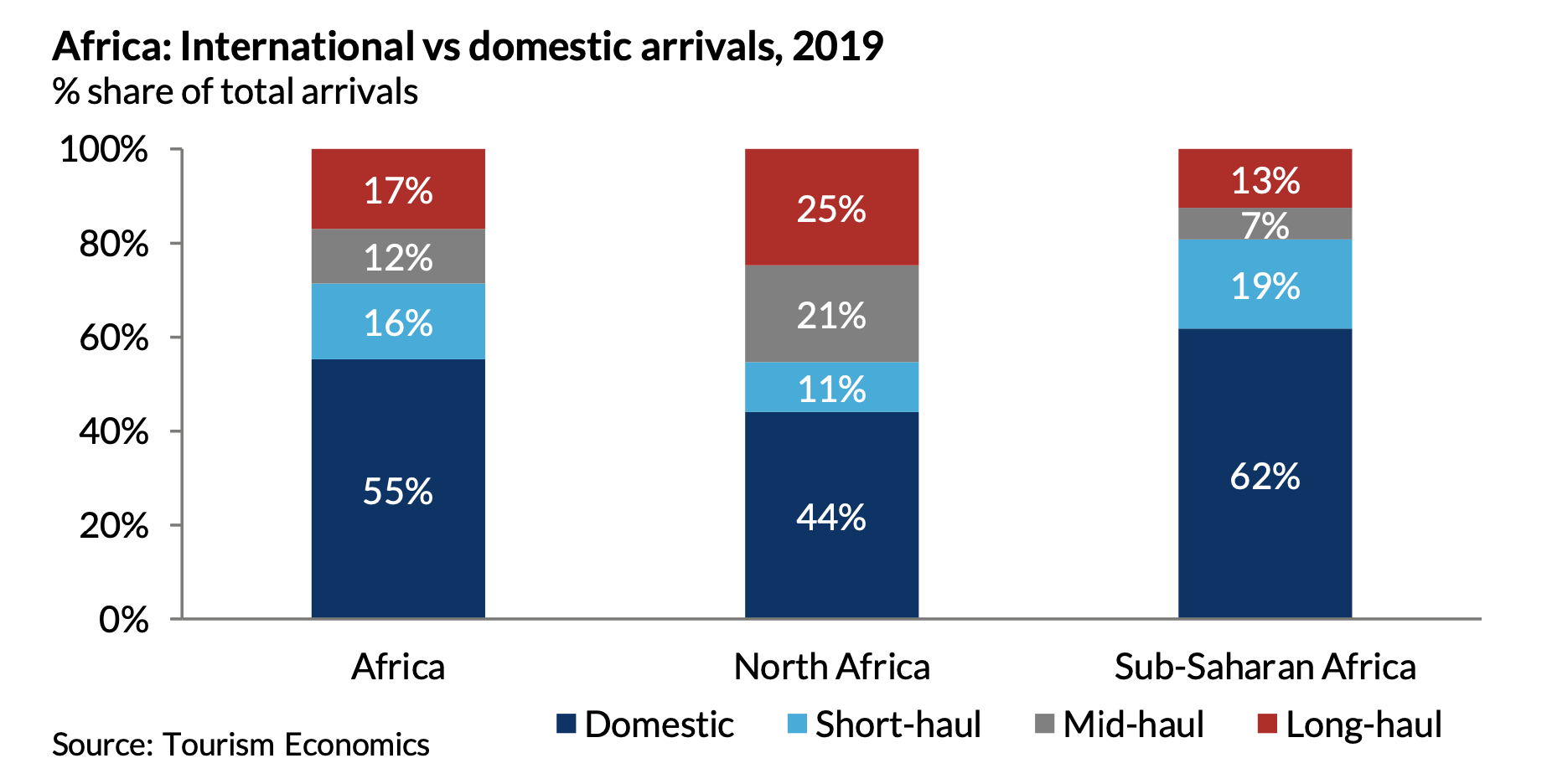

Tác động của đại dịch toàn cầu đã ít nghiêm trọng hơn trên khắp châu Phi, mặc dù khu vực này hiện đang có sự gia tăng nhẹ về số ca nhiễm. Ước tính lượng khách quốc tế giảm 74%, so với lượng khách nội địa giảm 32%. Bắc Phi có thể gặp khó khăn hơn trong quá trình phục hồi do phụ thuộc ít hơn vào du lịch nội địa và phụ thuộc nhiều hơn vào du lịch đường dài.

Sự bình thường hóa trở lại nhanh hơn đối với du lịch trong nước, với các hạn chế được nới lỏng nhanh chóng hơn và niềm tin của khách du lịch mạnh mẽ hơn. Du lịch đường dài chiếm 25% tổng lượng khách đến ở Bắc Phi so với 13% ở Châu Phi cận Sahara vào năm 2019, đặc biệt là Ai Cập và Maroc, nhận hơn 50% lượng khách quốc tế đến từ các thị trường đường dài. Châu Phi cận Sahara có vị trí tốt hơn để đạt được sự phục hồi ít biến động hơn, với hơn 60% lượng khách đến từ khách du lịch nội địa vào năm 2019, so với 44% ở Bắc Phi. Tuy nhiên, những hạn chế nghiêm ngặt về du lịch và những lo ngại về sức khỏe đã khiến khách du lịch hoán đổi các chuyến đi nước ngoài cho các kỳ nghỉ, thúc đẩy thị phần trong nước. Sự phục hồi của du lịch trong nước sẽ được thúc đẩy bởi du lịch đường ngắn, chiếm gần một nửa lượng khách quốc tế trong khu vực.

Với việc các nền kinh tế tiên tiến đòi hỏi một tỷ lệ lớn vắc xin sẵn có, mối quan tâm cũng đã được đặt ra đối với việc tiếp cận công bằng vắc xin cho các thị trường mới nổi. Quá trình vắc-xin chậm hơn sẽ làm trì hoãn khả năng dỡ bỏ các hạn chế, tàn phá ngành du lịch của khu v

BẢNG TÓM TẮT CÁC TRIỂN VỌNG

Hanni Tran

Tham khảo: TE